Hieronder wordt een voorbeeld van een aanslagbiljet getoond. Beweeg de muis over het vraagteken om extra uitleg te zien.

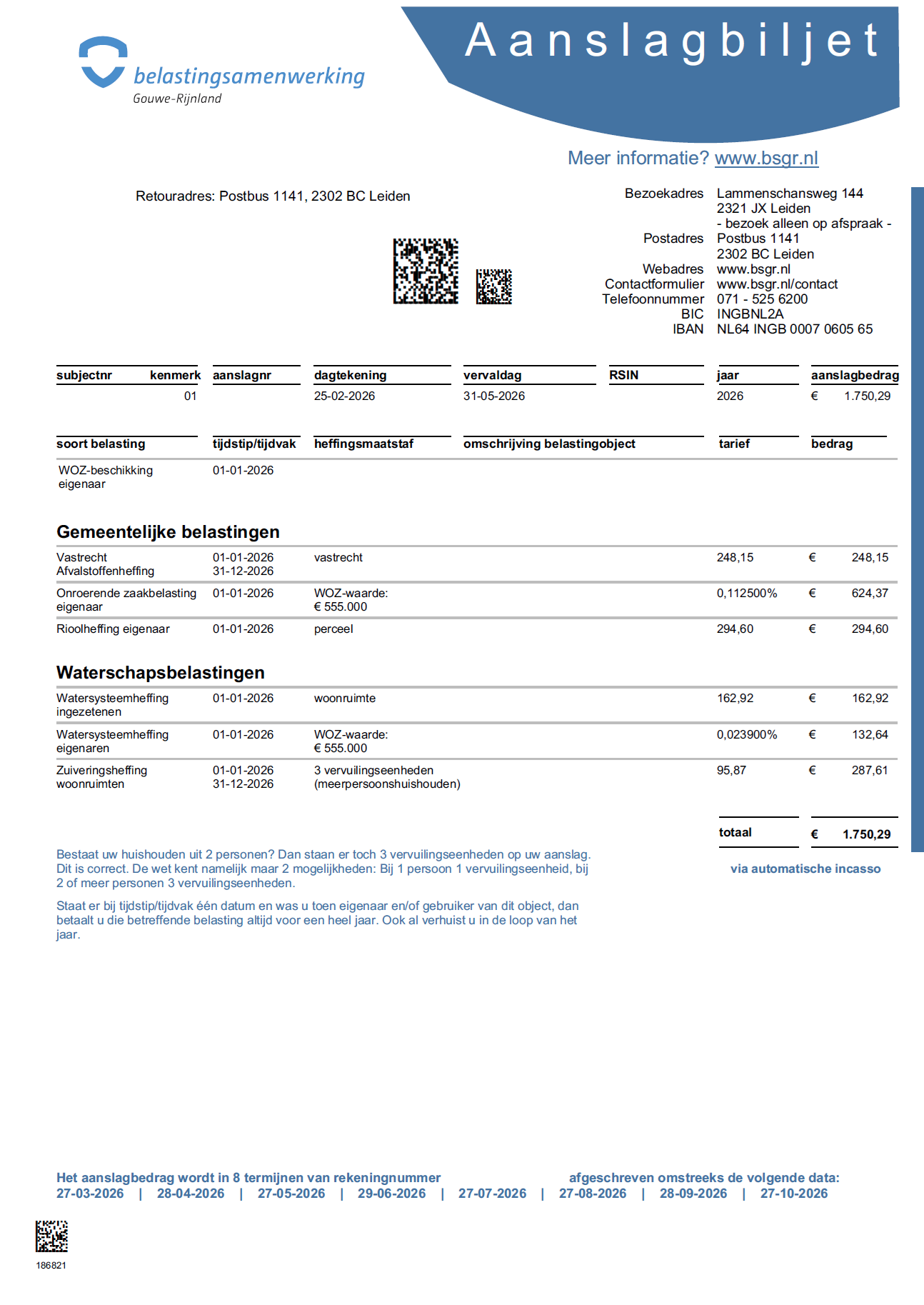

Het subjectnummer is het unieke nummer waarmee u bij de BSGR bekend staat. Houd dit nummer bij de hand als u contact opneemt met de BSGR en vermeld het in alle berichten die u de BSGR stuurt, zodat onze medewerkers u zo goed mogelijk van dienst kunnen zijn.

Het aanslagnummer is een uniek nummer voor uw aanslagbiljet. U moet het aanslagnummer vermelden als betalingskenmerk en als u bezwaar maakt.

De dagtekening is de datum waarop de aanslag officieel aan u is opgelegd. Als u een bezwaarschrift wilt indienen, moet dat uiterlijk 6 weken na de dagtekening door de BSGR zijn ontvangen.

De vervaldag is de uiterste betaaldatum van de aanslag. Als u na deze datum betaalt, kan de BSGR invorderingsmaatregelen nemen. Deze brengen extra kosten met zich mee.

Dit is het belastingjaar waarvoor u wordt aangeslagen. De BSGR mag aanslagen opleggen tot 3 jaar na het ontstaan van de belastingplicht, dus u kunt een aanslag krijgen voor voorgaande belastingjaren.

Het aanslagbedrag is het totaalbedrag van de aanslag. In de kolom hieronder staan de bedragen van de afzonderlijke belastingsoorten.

In deze kolom staat voor welke belastingsoorten u wordt aangeslagen. De belastingsoorten zijn onderverdeeld in gemeentelijke belastingen en waterschapsbelastingen.

De heffingsmaatstaf geeft aan op basis waarvan de belasting berekend is. Dit kan bijvoorbeeld een aantal personen of kubieke meters water zijn, maar ook de WOZ-waarde.

Het object waarover u belasting moet betalen. Meestal is dit een woning, bedrijfspand of perceel.

Het jaartarief of het percentage dat hoort bij de belastingsoort en de betreffende heffingsmaatstaf.

Het bedrag van de aanslagregel. Alle bedragen samen maken het aanslagbedrag.

Het RSIN is een uniek, 9-cijferig identificatienummer voor organisaties in het Nederlandse Handelsregister, vergelijkbaar met een BSN voor burgers

Het tijdvak of tijdstip waarover de belasting is opgelegd. Sommige belastingen, zoals de onroerende zaakbelasting en watersysteemheffing, worden opgelegd naar de situatie op 1 januari van het belastingjaar. Er staat dan ‘1 jan 201x’ bij periode.

Als u in het verleden een machtiging heeft gegeven voor automatische incasso of doorlopende SEPA-incasso, staan hier de data vermeld waarop de termijnen worden afgeschreven.